Depreciación de Ventiladores en Bolivia

La depreciación de activos fijos, como los ventiladores, es un proceso contable crucial en Bolivia. Este proceso permite a las empresas reconocer la pérdida de valor de sus activos a lo largo del tiempo debido al uso, desgaste, obsolescencia u otros factores. En este artículo, profundizaremos en la depreciación de ventiladores en Bolivia, cubriendo los métodos de cálculo, los porcentajes permitidos por la ley y las implicaciones para las empresas.

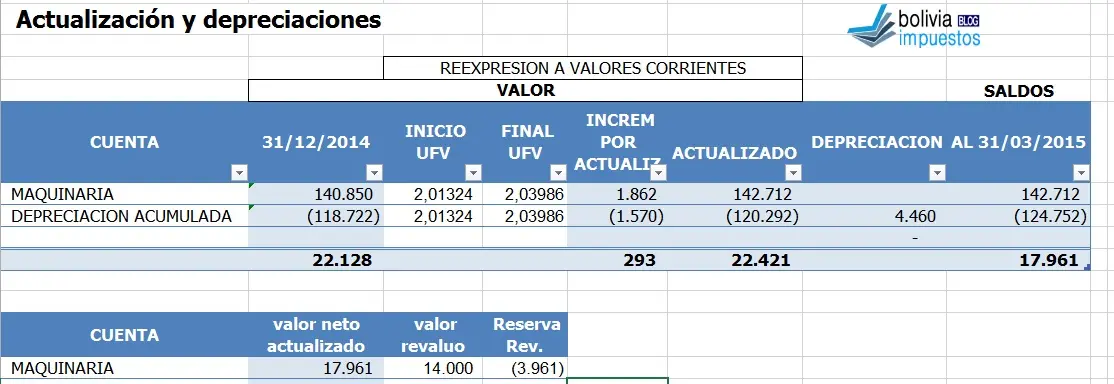

")

¿Cómo se Calcula la Depreciación en Bolivia?

En Bolivia, el método de depreciación aceptado por la legislación es el método de línea recta. Este método se basa en la vida útil del activo y distribuye el costo de manera uniforme a lo largo de ese período. La fórmula para calcular la depreciación anual es:

Depreciación Anual = (Valor Histórico Ajustado - Valor Residual) / Vida Útil

Donde:

- Valor Histórico Ajustado: Es el costo original del activo, ajustado por inflación si corresponde.

- Valor Residual: Es el valor estimado del activo al final de su vida útil.

- Vida Útil: Es el período durante el cual se espera que el activo sea utilizado por la empresa.

Porcentajes de Depreciación para Ventiladores en Bolivia

La normativa boliviana establece porcentajes de depreciación específicos para diferentes tipos de activos. Si bien no hay una categoría específica para "ventiladores," podemos considerarlos dentro de la categoría de "Maquinaria en general" o "Equipos e instalaciones," dependiendo de su uso y características. Ambas categorías tienen una vida útil de 8 años y un porcentaje de depreciación anual del 15%.

| Tipo de Activo | Vida Útil (Años) | Porcentaje de Depreciación Anual |

|---|---|---|

| Maquinaria en general | 8 | 15% |

| Equipos e instalaciones | 8 | 15% |

Es importante consultar con un contador o asesor fiscal para determinar la categoría correcta para la depreciación de un ventilador específico.

Consultas Habituales sobre la Depreciación de Ventiladores en Bolivia

A continuación, respondemos algunas consultas habituales sobre la depreciación de ventiladores en Bolivia:

¿Puedo utilizar un método de depreciación diferente al de línea recta?

No, la legislación boliviana solo permite el método de línea recta para la depreciación de activos fijos.

¿Qué sucede si la vida útil de mi ventilador es diferente a la establecida por la ley?

Si la empresa considera que la vida útil de su ventilador es diferente a la establecida por la normativa, puede solicitar a Impuestos Internos la autorización para utilizar una vida útil diferente. Esta solicitud debe estar debidamente justificada y presentada con 20 días hábiles de anticipación al cierre de los Estados Financieros.

¿Cómo afecta la depreciación a mis impuestos?

La depreciación es un gasto deducible para fines del Impuesto a las Utilidades de las Empresas (IUE). Al deducir la depreciación, se reduce la base imponible y, por lo tanto, el impuesto a pagar.

Conclusión

La depreciación de ventiladores en Bolivia es un proceso esencial para el correcto registro contable y la gestión financiera de las empresas. Comprender los métodos de cálculo, los porcentajes permitidos y las implicaciones fiscales es fundamental para asegurar el cumplimiento de la normativa y la optimización de la carga tributaria. Siempre es recomendable consultar con un profesional contable para obtener asesoramiento específico sobre la depreciación de activos en Bolivia.

Palabras clave: depreciación, ventiladores, Bolivia, activos fijos, método de línea recta, porcentajes de depreciación, vida útil, Impuestos Internos, IUE, contabilidad, gestión financiera.